点击蓝字,关注我们

2025年Q4开曼基金注册数量阶段性回落:数据表现与原因分析

一、回落的具体表现

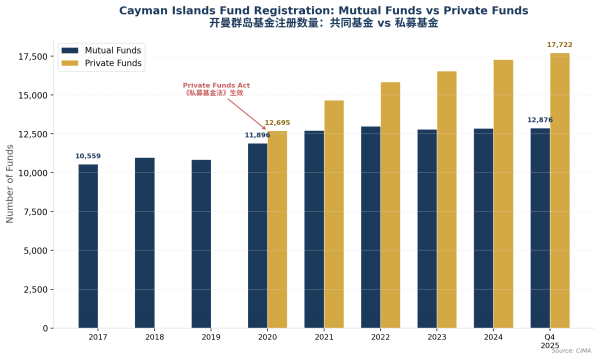

图1:开曼群岛共同基金与私募基金注册数量对比(2017-2025)

2025年Q4,开曼群岛基金注册总量较Q3净减少262只,其中共同基金减少243只,私募基金减少19只。这是2025年四个季度中唯一出现净减少的季度,此前三个季度均保持正增长(Q1 +145,Q2 +404,Q3 +161)。

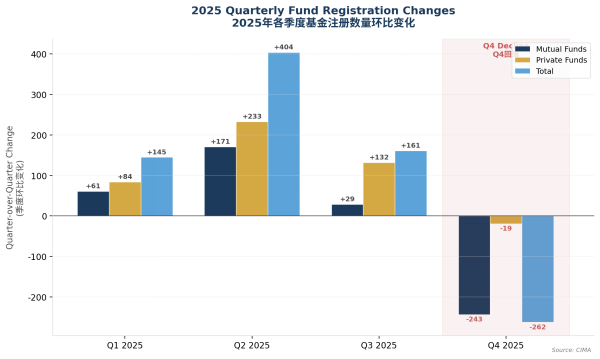

图2:2025年各季度基金注册数量环比变化——Q4出现年内唯一负增长

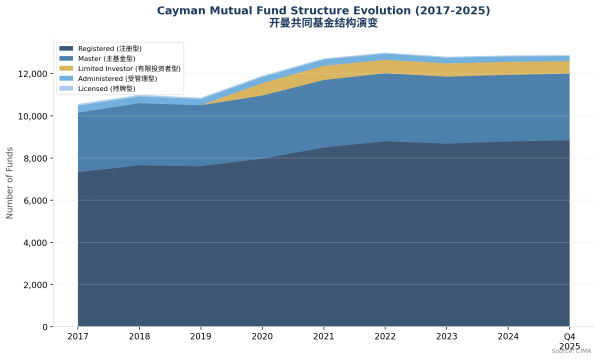

共同基金是回落的主力。在243只净减少中,注册型共同基金(Registered Mutual Funds)贡献了184只,占比76%,从Q3的9,024只降至Q4的8,840只,环比下降2.04%。主基金型(Master)减少32只,有限投资者型(Limited Investor)减少23只。受管理型和持牌型各减少个位数,延续了多年来的结构性萎缩趋势。

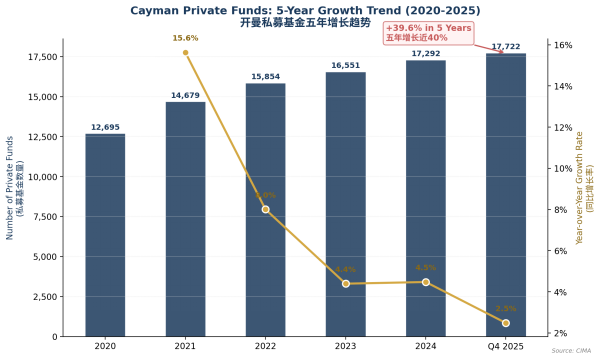

图3:开曼私募基金五年增长趋势(2020-2025),增速逐年放缓

私募基金增速逐季放缓,Q4首次转负。 私募基金的季度环比增量从Q2的+233只逐步降至Q3的+132只,Q4进一步转为-19只。虽然绝对降幅不大(仅-0.11%),但趋势信号值得关注——这是自2020年《私募基金法》实施以来,私募基金注册数量首次出现季度净减少。

图4:开曼共同基金各类别结构演变(2017-2025)

尽管Q4回落,全年仍为正增长。 2025年全年,开曼基金总量净增448只(共同基金+18,私募基金+430),较2024年末的30,150只增至30,598只。Q4的回落并未改变全年增长的大方向,但它发出了一个值得警惕的信号。

二、回落原因分析

原因一:年末基金注销的季节性集中效应

这是Q4回落最直接、最确定的原因。开曼公司的年度注册费在每年1月到期,因此每年第四季度都是基金注销和清算的高峰期——基金管理人倾向于在年底前完成注销,以避免承担下一年度的费用。

2025年这一效应尤为突出。多家国际律所(包括Ogier、Maples、Walkers、Bedell Cristin等)在2025年9至11月密集发布操作指引,提醒客户尽早启动注销程序。Ogier明确建议在2025年10月31日前向CIMA提交注销申请,以确保在年底前完成审批。这种"赶末班车"式的集中注销,直接推高了Q4的基金退出数量。

需要注意的是,这一因素具有周期性和可预测性,属于技术性回落而非趋势性下行。

原因二:全球私募股权募资持续低迷

2025年全球私募股权募资环境延续了2022年以来的下行周期,对新基金设立形成了显著抑制。

根据Bain & Company的数据,2025年亚洲私募股权募资仅为580亿美元,创下十年以来的最低水平,连续第四年下滑。亚洲占全球募资的份额降至仅5%。北美市场同样不容乐观,2025年PE募资总额约5,080亿美元,同比下降14%。2025年Q1的buyout募资更是降至349亿美元,为2015年以来的最低点。

募资端的持续疲软意味着新基金设立的意愿和能力都在下降。当GP募不到钱,自然不会在开曼设立新的基金载体。这一因素对Q4的影响尤其明显——下半年通常是年度募资的冲刺期,但2025年的冲刺力度明显不足。

原因三:行业两极分化加剧,中小GP加速出清

2025年私募股权行业呈现出极端的两极分化格局。头部机构(如Blackstone、KKR、Bain Capital、EQT等)凭借品牌效应和历史业绩,仍能募集超大规模的亚洲专项基金,单只基金目标规模动辄100亿美元以上。但中小型和业绩不佳的GP则面临生存危机。

据福布斯统计,2025年至少有20家管理规模在百亿美元左右的私募股权机构沦为"僵尸基金"。LP的资金配置越来越向头部集中,中小GP的募资周期被大幅拉长,部分机构被迫放弃募资甚至清盘。这些退出市场的GP所管理的存量基金,构成了Q4注销潮的重要组成部分。

原因四:美国关税冲击引发市场观望

2025年初,美国政府推出的激进关税政策对全球资本市场造成了显著冲击。CAIA(特许另类投资分析师协会)的研究指出,关税公告引发了剧烈的市场波动,私募市场生态系统中的各方参与者普遍转向观望。

KPMG亚太区资产管理负责人Andrew Thompson将这种影响描述为"暂停、放缓、等待"——投资者和GP都在避免暴露于突发冲击之中。这种观望情绪在2025年上半年最为浓厚,虽然下半年有所缓解,但其对全年募资节奏的拖累效应延续到了Q4。关税政策带来的不确定性,使得部分原计划在2025年下半年完成设立的基金推迟了时间表。

原因五:中国美元基金持续萎缩

中国GP历来是开曼基金的重要设立方。然而,中国美元基金市场自2021年以来持续收缩。据36氪报道,2025年中国美元基金年度融资额仅约827亿元人民币,较峰值萎缩超过84%。投中数据显示,2025年上半年中国股权投资市场整体募资规模同比减少32%。

地缘政治博弈是核心驱动因素。中美关系的持续紧张使得美元LP对中国市场的配置趋于谨慎,部分中国GP被迫从美元基金转向人民币基金。这一结构性转变直接减少了中国GP在开曼设立新基金的数量,对开曼基金注册总量形成了拖累。

原因六:LP流动性压力尚未完全缓解

私募股权行业面临的另一个深层问题是退出困难和分配不足。截至2025年年中,分配占资产管理规模(AUM)的比例降至约6%,远低于过去十年14%的平均水平。LP因回款不足,可用于再承诺新基金的资金受到挤压。

虽然2025年亚太地区的净现金流自2021年以来首次转正,释放了一定的积极信号,但这一改善尚不足以扭转LP整体的流动性困境。当LP手中的可分配资金有限时,新基金的承诺自然会放缓,进而影响新基金在开曼的设立节奏。

图5:开曼共同基金行政管理人数量持续缩减(2017-2025),八年降幅31%

三、综合判断

2025年Q4开曼基金注册数量的阶段性回落,是季节性因素与周期性因素叠加的结果。年末注销高峰是最直接的技术性原因,而全球PE募资低迷、行业两极分化、关税冲击、中国美元基金萎缩以及LP流动性压力,则构成了更深层的周期性背景。

从全年维度看,开曼基金总量仍实现了净增长,私募基金五年累计增长40%的大趋势并未逆转。但Q4的数据提醒我们,开曼基金市场的增长动能正在放缓,尤其是在新基金设立端。未来的增长将更多依赖于全球募资环境的回暖、退出通道的打通,以及开曼相对于香港OFC、新加坡VCC等替代注册地的竞争力维持。

美元基金系列

香港LPF基金|开曼ELP基金|BVI获准基金|BVI孵化器基金开曼SPC基金|BVI基金和开曼基金的区别|美国投资人

BVI孵化器基金案例|BVI获准基金案例|BVI获准基金管理人案例|开曼SPC基金案例|香港LPF基金案例

实体设立及维护

BVI公司设立|BVI公司经济实质|BVI公司年审|BVI公司转入|BVI公司注销

外汇合规

37号文是什么?|ODI是什么?|10号文关联并购?|JV结构和VIE模式|基石投资|CTC核证|红筹架构搭建|ESOP信托

银行开户

如需了解更多详情内容,欢迎咨询我们工作人员。

🌍 微信号|diyang_sh

🕴 手机|+86 186 2162 0853(小笛)

✉ 邮件|dicong@diyangsh.com

🚡 网站:www.diyangsh.com

📠 小红书号:搜索“笛杨隽永咨询管理”

🤝 知乎号:搜索“笛杨咨询”

/ 笛杨集团 /

笛杨集团专注于离岸跨境服务,以企业家思维服务客户。在企业服务方面,我们提供海外实体及SPV架构搭建、跨境合规服务、银行账户开立等服务。私人业务服务则包括公司成立与管理、信托服务、家族办公室服务、家族继任规划以及慈善工具服务等。基金服务涵盖对冲基金、私募股权/风险资本基金以及加密货币基金等多种类型。

笛杨集团在全球范围内拥有广泛的合作伙伴网络,与多个政府机构和监管机构保持良好合作关系,确保为客户提供合规、高效的服务。我们致力于成为客户最值得信赖的跨境服务伙伴,助力客户在全球市场中稳健发展。

本微信公众号发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。