引言

对于在美国特拉华州注册的初创企业而言,从有限责任公司(Limited Liability Company, LLC)转型为股份有限公司(Corporation),尤其是C型股份有限公司(C-Corporation, C-Corp),往往标志着其发展进入了一个新的阶段。这一转变并非简单的法律形式变更,而是企业在融资、税务、股权激励及未来上市路径等多个维度进行战略性调整的关键抉择。理解何时以及为何进行这种转换,对于寻求资本化和规模化发展的企业至关重要。

本文将深入剖析特拉华州LLC转换为C-Corp背后的核心驱动因素、法律程序及税务影响,旨在为企业提供一份客观、专业的决策参考。

一、 核心驱动因素:为何选择C-Corp?

企业从LLC转换为C-Corp,通常是出于以下几个关键考量:

1. 机构投资者的硬性要求

风险投资(Venture Capital, VC)和私募股权(Private Equity, PE)基金几乎普遍偏好投资C-Corp而非LLC。其主要原因在于C-Corp的股权结构更为标准化,便于发行优先股、设立期权池,且其治理结构(董事会、股东会)符合机构投资者的风险管理和决策流程[1]。

LLC的穿透计税特性,虽然对早期创始人可能有利,但对于美国境内的税务豁免机构投资者(如养老金、大学捐赠基金)而言,投资LLC可能导致其产生非相关业务应税收入(Unrelated Business Taxable Income, UBTI),从而丧失其税务豁免地位。C-Corp作为独立的纳税实体,可以有效切断UBTI,使其成为机构投资者的首选[1]。

2. 股权激励计划(ESOP)的成熟框架

C-Corp为员工股权激励计划(Employee Stock Ownership Plan, ESOP)提供了更为成熟和简便的法律与税务框架。在C-Corp架构下,公司可以便捷地设立期权池,向员工授予股票期权(Stock Options)或限制性股票单位(Restricted Stock Units, RSUs),并利用美国《国内税收法典》第83(b)条等规定进行税务规划[1]。

相比之下,LLC在进行股权激励时,通常需要授予利润权益(Profits Interests),其法律文件复杂,估值和税务处理也更为繁琐,且员工对这种权益形式的理解和接受度较低,不利于吸引和保留核心人才[1]。

3. IPO与退出路径的必然选择

对于有志于未来在美国主要证券交易所(如纳斯达克或纽约证券交易所)上市的企业而言,转换为C-Corp是唯一的合规选择。美国证券交易委员会(SEC)和各大交易所的上市规则均要求上市公司必须是股份有限公司形式。因此,在启动IPO流程前,LLC必须完成向C-Corp的转换,以满足上市主体要求[1]。

此外,C-Corp的股权转让更为便捷,也为未来的并购(M&A)退出提供了更清晰的法律路径。

4. 合格小企业股票(QSBS)的税务优惠

美国《国内税收法典》第1202条(Section 1202)规定,符合条件的C-Corp股东在持有公司股票五年以上并满足特定条件后,出售股票时可豁免高达1000万美元或投资额10倍的资本利得税。这一显著的税务优惠是吸引创业者选择C-Corp的重要因素。LLC股东则无法享受此项优惠[1]。

二、 转换流程与税务影响

将特拉华州LLC转换为C-Corp通常通过“法定转换”(Statutory Conversion)方式进行,该过程受特拉华州《通用公司法》(DGCL)第265条和《有限责任公司法》第18-216条管辖。

1. 法律程序概述

转换的主要步骤包括:

**制定转换计划:**公司董事会或管理层批准一份详细的转换计划(Plan of Conversion),明确转换的条款和条件。

**成员/股东批准:**根据LLC的运营协议,由成员投票批准转换计划。

**提交文件:**向特拉华州州务卿提交转换证书(Certificate of Conversion)和新的公司章程(Certificate of Incorporation)。

**内部治理文件:**制定新的公司章程(Bylaws),并签发新的股票证书。

2. 税务影响:Section 351的非征税交易

在大多数情况下,LLC转换为C-Corp可以被视为一项非征税交易,依据美国《国内税收法典》第351条(Section 351)进行。这意味着LLC成员将其LLC权益出资给新成立的C-Corp,以换取C-Corp的股票,通常不会立即产生应税收益或损失[1]。

然而,存在一些例外情况,例如,如果新成立的C-Corp承担的LLC负债超过了LLC成员在其LLC权益中的计税基础(Tax Basis),则可能会触发第357©条下的应税收益。因此,在进行转换前,务必进行详细的税务分析和规划。

三、 总结与实务建议

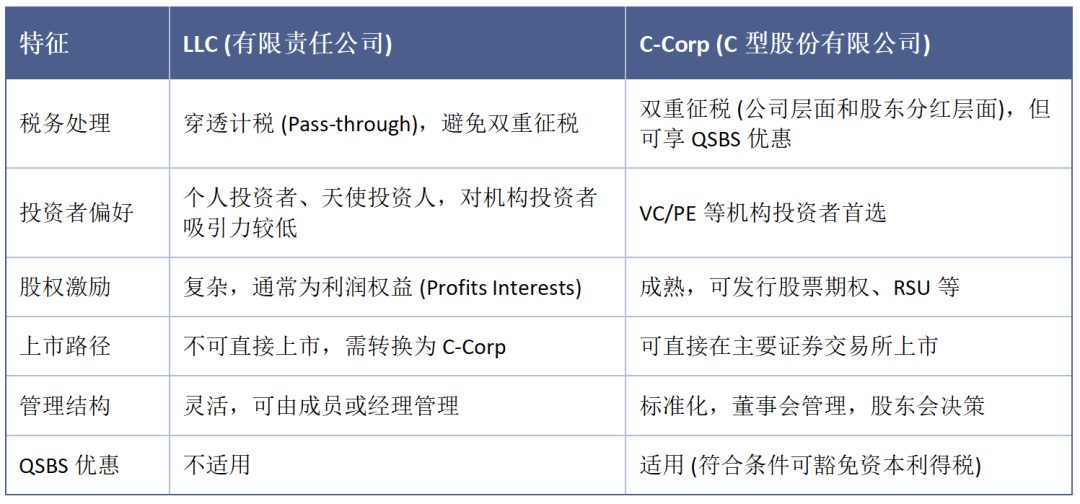

特拉华州LLC转换为C-Corp是企业发展过程中的一个重要里程碑,其背后是企业对未来融资、人才激励和资本市场退出的战略考量。下表总结了LLC与C-Corp在关键方面的对比:

实务建议:

**尽早规划:**如果企业有明确的融资或上市目标,建议在早期阶段,尤其是在首次机构融资(如种子轮或A轮)前完成LLC到C-Corp的转换。此时转换成本较低,资产估值相对简单,且能避免在融资关键时刻因法律结构问题而延误进程[1]。

**专业咨询:**转换过程涉及复杂的法律和税务问题,务必寻求经验丰富的法律顾问和税务师的专业协助,确保转换过程合规、高效,并最大化税务效益。

通过审慎的规划和专业的执行,LLC到C-Corp的转换将为企业打开通往资本市场的大门,助力其实现长期增长和价值创造。

参考文献

[1] CogCPA. Entity Formation: Delaware or Cayman? A New Fund Guide. https://www.cogcpa.com/choosing-between-delaware-and-cayman-entity-formation-fundamentals-for-new-funds/

往期内容

美元基金系列

香港LPF基金|开曼ELP基金|BVI获准基金|BVI孵化器基金开曼SPC基金|BVI基金和开曼基金的区别|美国投资人

BVI孵化器基金案例|BVI获准基金案例|BVI获准基金管理人案例|开曼SPC基金案例|香港LPF基金案例

实体设立及维护

BVI公司设立|BVI公司经济实质|BVI公司年审|BVI公司转入|BVI公司注销

外汇合规

37号文是什么?|ODI是什么?|10号文关联并购?|JV结构和VIE模式|基石投资|CTC核证|红筹架构搭建|ESOP信托

银行开户

/ 笛杨集团 /

笛杨集团专注于离岸跨境服务,以企业家思维服务客户。在企业服务方面,我们提供海外实体及SPV架构搭建、跨境合规服务、银行账户开立等服务。私人业务服务则包括公司成立与管理、信托服务、家族办公室服务、家族继任规划以及慈善工具服务等。基金服务涵盖对冲基金、私募股权/风险资本基金以及加密货币基金等多种类型。

笛杨集团在全球范围内拥有广泛的合作伙伴网络,与多个政府机构和监管机构保持良好合作关系,确保为客户提供合规、高效的服务。我们致力于成为客户最值得信赖的跨境服务伙伴,助力客户在全球市场中稳健发展。

本微信公众号发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。