公司治理 | BOI项目中的控制权分离:董事签字权何以优先于股权设计

引言

泰国BOI项目是供应链重构、先进制造和数字基建在东南亚的战略落脚点,它早已超越单纯的税收激励。然而,进入泰国市场时,最容易被忽略的风险并非政策变动,而是公司治理层面的控制权失衡:董事签字权往往凌驾于股权比例之上。即使中方持有100%股权,若未在公司章程、签字人备案和银行授权层面锁定控制,泰籍董事的一纸签字即可绑定公司资金、合同和银行账户。

2026年,这一治理机制并未因BOI Guide 2025的更新而改变。BOI项目虽提供外资便利,但泰国公司治理仍遵循《民商法典》(Civil and Commercial Code,以下简称CCC)的法定框架。随着e-Monitoring投后合规要求收紧和外资银行开户审查强化,未经前置设计的控制权架构,正在成为高净值出海项目的隐性杀手。

核心判断:

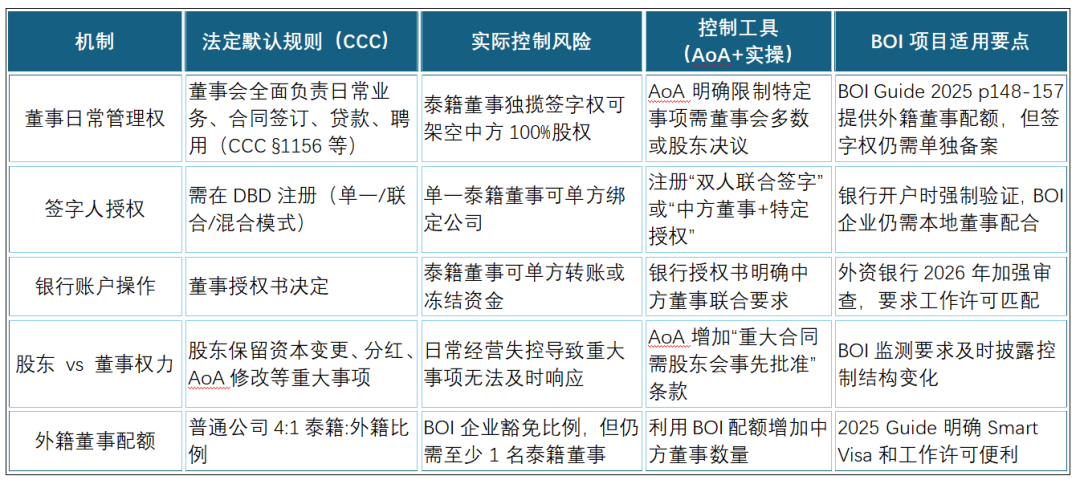

泰国《民商法典》(Civil and Commercial Code,以下简称CCC)赋予董事对公司日常管理的绝对权力,包括合同签订、银行账户操作和法律代表权,此权力独立于股权比例。

股东大会保留重大事项决策权,但日常经营由董事会主导。

BOI项目虽为外资提供工作许可和董事配额便利,却不改变泰国公司治理的法定框架。

重点在于通过公司章程(Articles of Association,AoA)和签字人备案,合理界定董事权限,确保经营决策与中方战略保持一致。

图注:泰国私人有限公司控制权核心机制

CCC法定框架:董事权力为何天然大于股权?

《Thailand Civil and Commercial Code》第1077-1195条(Limited Companies章节)明确:公司业务由董事会管理,董事对日常经营拥有广泛授权,包括但不限于签订合同、提起诉讼、聘用员工、提供资产担保以及代表公司与第三方交易(CCC核心条款摘要)。

Luther Law 2026年更新备忘录进一步指出:“CCC授权公司董事行使公司大部分业务权力,包括贷款、合同签订、法律程序启动、人员聘用及资产担保。”这一权力通过董事会决议行使,且无需逐项获得股东批准,除非AoA明确限制。

Tilleke & Gibbins分析则直指核心:“董事会拥有CCC或AoA未明确保留给股东的所有权力……日常管理由董事会控制,而股东保留重大事项决策权。”换言之,中方即使100%持股,若未在AoA中预设限制,泰籍董事(为满足本地登记或银行要求而委任)即可单方决定资金流向和合同义务。

实操控制工具:AoA、签字备案与银行授权的三层设计

控制权并非不可挽回,实现治理平衡关键在于前置设计三道防线:

1.公司章程(AoA)定制

Luther Memo明确,AoA可附加董事权力限制条款,只要不违反CCC强制性规定。常见有效条款包括:特定金额以上合同需董事会多数通过;重大融资或资产处置需股东会事先决议;董事不得单方代表公司签订关联交易。

2.签字人授权备案(DBD注册)

所有董事签字权必须在泰国商业发展局(DBD)登记。推荐结构:采用“联合签字”模式(至少一名中方董事+一名指定董事),或“混合授权”(日常行政单签,大额合同双签)。Tilleke & Gibbins强调,此备案具有公示效力,是银行和政府部门唯一认可的绑定依据。

3.银行授权书与BOI外籍董事配额结合

BOI Guide 2025第148-157页(Expatriate Services)为BOI促进企业提供外籍董事工作许可和签证便利,豁免普通公司的4:1泰籍:外籍比例。但银行开户仍要求至少一名可现场签字的董事。2026年外资银行审查趋严,建议在BOI申请阶段同步设计银行授权书,将中方董事列为联合授权人。

真实控制权丢失案例复盘

某中资EV电池供应链企业在EEC落地BOI A1+项目,初始100%中方持股。为满足本地登记,委任一名泰籍董事并给予单一签字权。2025年Q3,该董事未经董事会决议擅自签署一份供应链采购合同,导致公司卷入纠纷并冻结银行账户。中方虽持股100%,但因未在AoA中限制董事权力且签字备案为单一授权,最终通过仲裁追回控制权耗时11个月,期间项目投产延误,直接损失超过项目首年激励额的40%。

另一案例中,某数据中心项目中方通过AoA+联合签字+银行双授权三重设计,即使保留泰籍董事,也未发生控制权外溢,BOI监测审核一次性通过。

投资者行动清单

**BOI申请前:**完成AoA定制,明确董事权力边界,并同步设计签字人备案方案。

**公司设立阶段:**在DBD注册时锁定联合签字结构,同步提交银行授权书模板。

**投后监控:**每年复核董事会决议记录和银行授权有效性,利用BOI e-Monitoring提交控制结构变更报告。

**专业支持:**聘请泰国律师出具董事权力尽调报告,并将AoA条款与BOI Guide 2025外籍董事配额对齐。

**大型集团测算:**将控制权架构成本纳入整体ROI模型,与A1+ 13年CIT免税一并评估。

结语

对高净值人士而言,BOI光环下的真正价值,不在于税收优惠本身,而在于能否将泰国公司转化为中方可实际掌控的战略资产。在进入泰国市场时,将董事签字权安排、AoA条款设计及银行授权纳入整体架构考量,有助于实现经营决策与股权结构的协调一致。

进入泰国市场的正确顺序,往往不是先问能拿多少免税,而是先问准备把控制权如何锁定,一定要先明确业务实质与治理安排,再评估激励工具的适用性。只有治理结构清晰,BOI项目才能更好地服务于长期发展战略。

部分内容援引:

1.Luther Law《Memo: A Guide for Company Directors in Thailand》;

2.Tilleke & Gibbins《Who Wields the Power in a Private Thailand Limited Company?》

/ 笛杨集团 /

笛杨集团专注于离岸跨境服务,以企业家思维服务客户。在企业服务方面,我们提供海外实体及SPV架构搭建、跨境合规服务、银行账户开立等服务。私人业务服务则包括公司成立与管理、信托服务、家族办公室服务、家族继任规划以及慈善工具服务等。基金服务涵盖对冲基金、私募股权/风险资本基金以及加密货币基金等多种类型。

笛杨集团在全球范围内拥有广泛的合作伙伴网络,与多个政府机构和监管机构保持良好合作关系,确保为客户提供合规、高效的服务。我们致力于成为客户最值得信赖的跨境服务伙伴,助力客户在全球市场中稳健发展。

本文发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。