加拿大联邦公司法解读(二):股份制度、股东权利与公司治理

前言

公司一旦依法设立,便犹如一艘驶入商业汪洋的巨轮,其平稳航行离不开坚实的内部构造与清晰的运作规则。如果说第一篇文章为我们描绘了造船的蓝图,那么本篇则将深入船体内部,探究其动力系统与指挥中枢。

资本是公司的血液,而治理结构则是公司的骨架。在本篇中,我们将聚焦《加拿大商业公司法》(下称“CBCA”)下公司运营的核心命题。从无面值股份的发行与回购,到股东会议的议事规则与股东权利。我们将为您揭示,CBCA是如何在资本的逐利性与治理的规范性之间,构建出一套精妙的权力分配与制衡体系。

一、公司融资与股份制度

(一)股份制度

1.股份基本规定

1)根据CBCA相关规定,公司发行的所有股份均为记名形式且不得设定名义价值或票面价值。1

2)单一类别股份权利:

除非章程另有规定,单一类别股份享有以下权利:

I.投票权:在任何股东会议上投票;

II.分红权:收取公司宣布的任何股息;及

III.分配权:在公司解散时分配公司剩余财产(如有)。

3)股份发行:

I.除非章程、内部细则或一致股东协议(相关介绍详见后文)另有规定,且受CBCA第28 条(pre-emptive right)约束外,股份可由董事会在其决定的时间、向其决定的对象、以其议定的对价发行。

II.无追缴义务股份:公司发行的无追缴义务股份(non-assessable shares, 指股份缴足对价后,公司不得再向股东催缴额外资本),股东不对公司或其债权人承担与此相关的任何责任,即有限责任,股东以出资为限对公司债务承担相关责任。

**III.股份对价:**股份的对价可以是现金、财产或过去的服务(past services),且其价值不得低于所发行股份的公允货币等价;

**IV.非现金对价:**在确定财产或已提供服务是否构成足额对价时,董事会可计入合理费用、组织及重组费用,以及预计为公司利益而支付的合理财产及服务对价。

需要注意的是,本票、付款承诺等金融工具不视为此处所指的“财产”。

2.设定资本账户

CBCA采用无面值股份(no par value shares)制度,无任何固定票面金额,仅标注股份数量。因此以设定资本账户(stated capital account)作为公司法定资本的记账载体,替代传统的票面资本制度,核心目的是贯彻资本维持原则(capital maintenance):

**一是保护债权人:**确保公司有真实、可执行的法定资本作为债务担保;

**二是保护股东:**防止董事会单方面调整资本结构,损害不同类别股东的分红、剩余财产分配等权益。

公司必须为其发行的每一类和系列股份维持一个单独的设定资本账户;公司必须将其收到的任何股份的全部对价添加到适当的设定资本账户2。无面值股份仅无固定票面金额,并不意味着无注册资本。

1)设定资本的上限

发行股份时,计入设定资本的金额绝对不能超过实际收到的对价(公司可选择将部分对价计入资本公积/盈余,但不得超额计入)。该等要求旨在杜绝虚增法定资本,因为无面值股份无固定票面价,若允许公司超额计入设定资本,会导致账面资本虚高,误导债权人对公司偿债能力的判断。

公司发行新股时,董事会确定的发行价是设定资本入账的最高限额,从根源上保障了公司资本的真实性,是加拿大公司资本维持的基础规则。

2)设定资本账户的增资限制

如公司拟就某一类别或系列股份,对其持有的设定资本账户增加任何金额,且同时满足以下两项条件:

I.拟增加的金额并非公司因发行股份所收取的对价;且

II.公司已发行且流通在外的股份包含超过一个类别或系列。

对设定资本账户的该等增加必须经股东会特别决议批准,除非所有已发行且流通在外的股份均为CBCA规定的不超过两个类别的可转换股份(two class of convertible shares)。

3)其他增加情形

法人团体根据CBCA延续经营时,可将其就已发行股份所收取的任何对价计入设定资本账户;且公司在任何时候,在遵守上文2)所述的前提下,可将其计入留存收益或其他盈余账户的任何金额,转入设定资本账户。

我们建议:

对于投资加拿大公司的中资主体,需重点关注设定资本账户的合规性:发行新股、转增资本的程序必须符合本条要求,避免因程序瑕疵导致资本调整无效;

设定资本账户是加拿大公司偿债能力的核心判断依据,债权人可通过该账户核查公司法定资本的真实性,保障债权安全。

3.股份回购与减少资本

除非公司章程有另外约定,CBCA对公司股份回购有明确的限制要求。公司不得随意支付购买或以其他方式收购其发行的股份,如果有合理理由相信:

1)公司无法或在支付后无法支付其到期债务;或

2)公司资产的可实现价值在支付后将少于其负债和所有类别实收资本的总和。

违法回购责任:董事明知授权违法回购的,对违法支付金额承担连带责任。公司若存在未结清环保债务、矿产开发义务,不得进行股份回购,否则可能被法院认定为逃避债务,董事需承担连带责任。

4.利润分红

1)分红限制

公司若有合理理由相信存在下列情形之一的,不得宣派或支付股息:

I.公司当前已无力清偿到期债务,或支付股息后将无力清偿到期债务:指公司在支付股息前后,必须保持有足够的现金流偿还即将到期的债务。若现金流断裂,即使账面有利润也不能分红;或

II.公司资产的可实现价值在支付股息后,将少于其负债和所有类别设定资本的总和:指公司的资产(按可变现价值计算)必须覆盖全部债务和设定股本(stated capital)。这意味着分红不能导致公司资不抵债,且不能返还股东的原始出资本金。

2)分红形式

公司可以通过发行全额支付的股份支付股息。在符合CBCA第42条(上文已阐述)的前提下,公司亦可以货币或财产支付股息(money or property)。如果以股份支付股息,宣布的股息金额(以货币表示)应添加到为支付股息而发行的股份类别或系列的设定资本账户中。

如果公司违反上述规定支付股息,明知且授权支付的董事需对公司承担连带责任,以恢复支付的任何金额。

跨境投资者股份设计建议: 跨境投资者可针对CBCA公司设计差异化股份,包括表决权受限股份(适用于境外股东)、分红优先股份(资源类投资优先回报)、无表决权股份等,并须在章程中明确各类股份的权利顺位3。

二、证券凭证、登记与转让

(一)证券定义

证券或证券凭证(security or security certificate)是指公司发行的以下工具:

1.以不记名、指示或记名形式发行;

2.属于通常在证券交易所或市场交易的类型;

3.属于某一类别或系列,或根据其条款可分为某一类别或系列的工具;及

4.证明公司的股份、参与权或其他权益或权利,或公司的债务。

上述4项条件为并列强制要求,需同时满足才构成CBCA 下的 “证券”,是公司股份发行、回购、转让、信息披露等所有证券规则的适用前提。

(二)证券凭证内容要求

证券凭证必须载明公司名称、"根据《加拿大商业公司法》设立"或"受《加拿大商业公司法》约束"的字样、凭证发行对象的姓名以及凭证代表的股份数量、类别和系列名称。

(三)证券登记册要求

证券登记册必须载明每位证券持有人的姓名(按字母顺序排列)和最新已知地址、每位持有人持有的证券数量,以及每份证券的相关信息。

此外,为保护善意股权受让人,CBCA规定,只有在股份证书上显著标注的限制/担保/协议(全体股东一致同意协议),才能对抗不知情的受让人,避免股东在不知情的情况下受让有权利负担的股权4。

三、股东权利与会议机制

(一)股东核心权利

1.投票权

1)基本投票权

除非章程另有规定,公司发行的每一股份享有一个投票权(right to vote),确立了"一股一票"的默认原则。公司可通过章程进行个性化设计,例如设置无投票权股或超级投票权股。

2)投票权的行使主体

若股东是公司或其他组织/主体,公司应认可由该法人其董事会或管理机构决议授权的个人代表作为其代表(representative)出席。因为法人主体无法亲自开会,必须指定自然人代表。该等被授权自然人,可代表该法人行使与个人股东完全相同的全部股东权利5。

若股份由两人或多人共同持有(joint shareholders),部分持有人出席时,出席者可在其他持有人缺席时行使该股份的全部投票权,如仅 1 人到场,他可以全权投票,不用其他人同意;若多名持有人亲自/委托代理出席并表决的,必须统一表决(视为一票),即必须意见一致,不能分裂投票,导致意见不一致。

公司持有其自身或其控股母公司(母子公司交叉持股)的股份时,不得行使投票权,除非同时满足以下两项条件:

I.公司以遗产/个人代理人身份(personal representative)持有该等股份;且

II.公司已遵守CBCA第 153 条之规定(关联交易披露与公平性要求)。

3)特殊投票权安排

I.累积投票权

如果章程规定了累积投票制(cumulative voting),选举董事时股东有权投出的总票数等于其持股数乘以待选董事人数,可集中投给一位候选人或分散投给多位候选人。

II.类别投票权

在进行某些重大变更,如修改章程影响某类别股份权利、重大资产出售、公司合并(amalgamation)、延续等时,受影响类别的股东有权作为单独类别进行投票(class vote),即使该类别股份原本无投票权。

4)投票协议

股东之间可以通过书面协议(pooling agreement,投票池协议),约定如何统一行使他们所持股份的投票权。

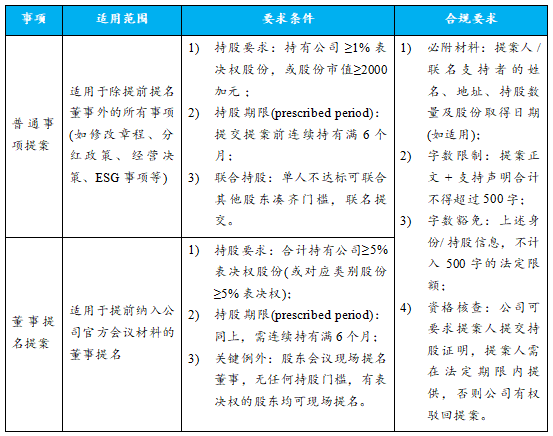

2.股东提案权

有权在年度股东大会上投票的登记持有人(register holder)或受益所有人(beneficial owner),可以向公司提交拟在会议上审议的议题。提案可包括董事提名,前提是该提案由合计持有不少于5%有投票权股份的一名或多名股东签署。

提案权相关内容归纳总结如下表所示6

此外,提交提案的人员,若截至股东会议召开当日(含),不再持续持有法定数量的股份,公司无需在管理层代理投票通函中列明或随附该人员在本次会议后、法规规定期限内提交的任何提案。

3.股东异议权

在公司进行某些重大变更(如修改章程、合并安排、出售实质上全部资产等)时,持异议的股东有权(right to dissent)要求公司以"公平价值"回购其股份。股东需发出书面异议通知并交存股票证书。

若双方无法就价格达成一致,可申请法院裁定。一旦发出异议通知,该股东即暂停行使股东权利(除获取股份支付款外),直至特定条件满足权利恢复。

(二)股东会议的召集与构成

1.年度会议

董事会有义务在公司成立后18个月内召开首次年度会议,且此后每15个月内必须召开一次,并不得晚于上一财年结束后6个月。尽管有前述强制性规定,公司仅可通过向法院申请令状的方式,延长年度股东大会的召集时限。董事会可随时召开特别会议。

2.股东请求召开会议

持有不少于5%有投票权已发行股份的股东,可以书面要求董事会为指定目的召集股东会议。若董事会在收到请求后21日内未召集,任何签署该请求的股东可自行召集,相关合理费用通常由公司承担。

3.会议地点与形式

一般而言,股东会议应在章程细则规定的加拿大境内地点举行;若无规定,则由董事会决定。经章程规定或全体有投票权股东一致同意,也可在加拿大境外举行。

除非章程细则禁止,有权参会者可通过电话、电子等通讯设施参会,视为亲自到场。若章程细则允许,会议可完全以远程通讯方式举行。

4.通知要求

股东会议通知须在会议前不少于21天(非公众公司的股东会议通知,若公司章程或公司细则有明确约定,可适用更短的通知期限)发送给每位有投票权的股东、每位董事及审计师。通知必须载明会议地点、日期和时间,以及会议将处理的业务性质。

需要特别注意的是,CBCA规定特别股东会议审议的所有事项,以及年度股东会议审议的事项中,除财务报表审议、审计师报告审议、董事选举、现任审计师续聘这四项之外,其余所有事项,均视为特别事项(special business)。

若短期延期(<30 天),可在股东会议现场宣布即可;累计延期天数大于30 天的,严格按首次会议标准重新发通知,不得新增议案。

5.法定人数

除非章程细则另有规定,股东会议的法定人数(quorum)是持有过半数有投票表决权股份的股东(亲自或委托代表proxy)出席。需注意的是,与实际到场人数无关。

股东会议开始后,即使会议中途未保持法定人数(如有股东临时退出),仍可继续处理/审议会议事项并作出决议,但公司细则另有规定的除外。若股东会议开始时未达到法定人数的,在场股东仅可将会议延期(adjournment)至固定时间和地点,不得审议任何其他事项、不得作出任何决议。

特别情况,若公司仅有一名股东(one shareholder company),或某类别/系列股份仅有一名持有人的,该股东(亲自或委托代理出席)一人即构成有效股东会议。

6.书面决议

除特定情况外,一份由全体有投票权股东签署的书面决议,其效力等同于在正式会议上通过的决议。即无需召开股东会议、无需履行会议通知/地点/参会等任何流程要求,只要 100% 有表决权的股东全部签字,决议就合法有效,与开会通过的决议完全等效。

(三)全体股东一致协议

全体股东一致协议(unanimous shareholder agreement)是指公司全体股东之间,或全体股东与一名或多名非股东人士之间签订的、内容合法的书面协议,若全部或部分限制董事会对公司业务及事务的管理权、监督管理权,该协议合法有效。若某人为公司全部已发行股份的实益所有人,其出具书面声明,全部或部分限制董事会对公司业务及事务的管理权、监督管理权的,该声明法律上视为全体一致股东协议。受该协议约束股份的购买者或受让者,被推定视为自动成为协议当事人(constructive party)。

若在全体股东一致协议限制的董事会的公司管理权/监督管理权范围内,被该协议授予管理权的当事人将承担董事的所有权利、权力、义务和责任,而相关董事则被免除相应的权责。这意味着股东可以通过协议直接介入管理,并承担相应的法律责任,包括第119条下的董事责任(员工报酬赔偿)。

本篇小结

CBCA围绕股份制度、股东权利与公司治理构建了一套完整的权力分配与制衡体系。在资本层面,股份采用无面值、记名形式,设定资本账户制度保障了资本的真实与完整。在股东权利层面,投票权、提案权、异议评估权和全体股东一致协议为股东提供了多层次的参与和保护机制。

下一篇将聚焦于CBCA中公司的董事会承担的核心管理职责以及财务披露与审计制度进行解读。

参考法律依据

[1]CBCA第Section 24 (1)条。

[2]CBCA第26 (1)-(2)条

[3]参考CBCA 第26-28条

[4]CBCA第49(8)条

[5]CBCA第140条(2)-(3)条

[6]详见Canada Business Corporations Regulations, SOR/2001-512

作者简介

周显达

作者 | 泰和泰(上海)律师事务所合伙人

【转载说明】转载时请备注来源:北境洞察NIC(Northern Insights Circle),原创文章未经作者及发布方授权不可转载。

【免责声明】本文内容仅供普法学习与信息参考,不代表针对特定事务的法律意见,亦不构成任何法律服务合同关系。因本文内容产生的相关决策与行为,责任由行为人自行承担。如需专业法律协助,请联系相关专业人士。

文字编辑:初十

责任编辑:初十