点击蓝字 关注我们

ILIT与保费融资的实战博弈:从教科书式成功到灾难性失败

Expert Guidance For Wealth & Legacy

前言

双刃剑的艺术

在高端财富管理领域,不可撤销人寿保险信托(ILIT)与保费融资(Premium Financing)的结合,被誉为“杠杆与传承的终极艺术”。它承诺以最小的初始投入,撬动巨额的免税财富,实现资产的终极保护与跨代传承。然而,这把锋利的双刃剑,在现实中既能雕琢出传世的杰作,也可能造成灾难性的财务创伤。本文将通过三个真实的案例——一个教科书式的成功,一个精心计算的规划,以及一系列惨痛的失败——深入剖析这一复杂策略的成功要素与潜在挑战。

案例一:教科书式的成功——美国贝克尔遗产案 (Estate of Becker)

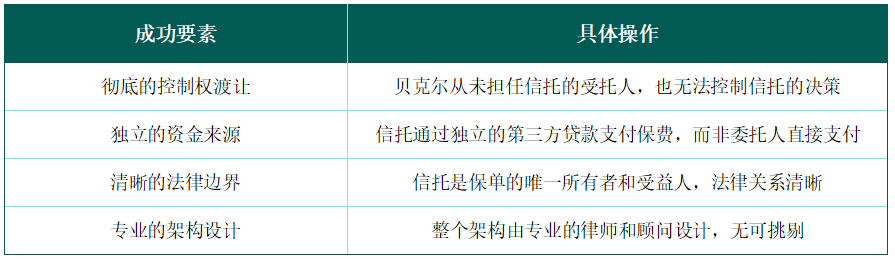

2024年,美国税务法院对“贝克尔遗产案”的判决,为ILIT与保费融资的完美运用提供了司法背书。此案被业界视为一个教科书式的成功范例。

基本架构:

委托人:拉里·贝克尔 (Larry Becker)

信托:设立一个不可撤销的朝代信托(Dynasty Trust),该信托同时也是一个ILIT

保单:由该信托购买一份价值3500万美元的人寿保单

融资:信托向第三方银行贷款,用于支付保单的全部保费

资金来源:贝克尔向信托赠与了启动资金,用于支付第一年的贷款利息和部分费用

判决结果:

美国国税局(IRS)试图将3500万美元的保单赔付金纳入贝克尔的应税遗产,但被税务法院驳回。法院认定,由于贝克尔从未直接支付保费,也未拥有保单的任何“所有权事故”(Incidents of Ownership),因此保单赔付金完全独立于其个人遗产之外。

作者手记:贝克尔案的精髓在于“间接资助”(Indirect Funding)的理念。委托人仅提供启动资金,而将支付保费这一核心行为完全交由信托和第三方银行完成,从而在法律上彻底切断了与保单的直接联系。这是最高级别的专业操作。

案例二:精心计算的规划——60岁夫妇的杠杆传承

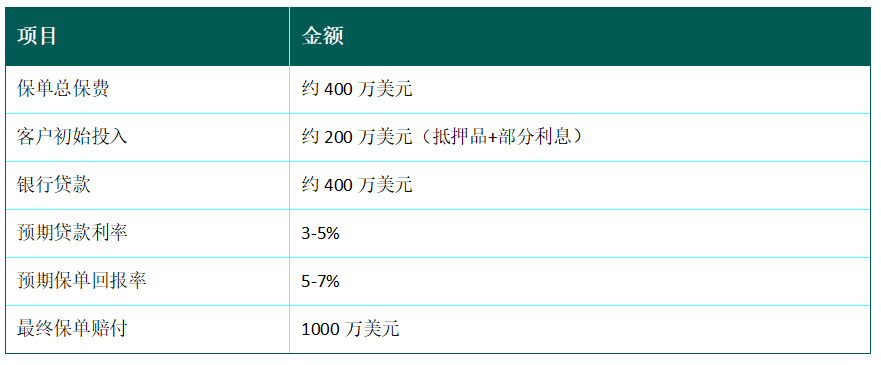

这是一个更为普遍的财富规划案例,展示了保费融资在实际操作中的财务杠杆效应。

基本情况:

客户:一对60岁的夫妇,净资产超过2000万美元

目标:为子女和孙辈创造一笔可观的免税遗产,同时不希望占用过多流动资金

方案:

1.1 设立一个ILIT

1.2 ILIT购买一份1000万美元的联合生存保单(Joint Survivorship Policy)

1.3 夫妇向ILIT赠与约200万美元作为初始抵押品

1.4 ILIT以此为抵押,向银行申请保费融资贷款,支付全部保费

财务模型:

成功要素:

正利差预期:整个方案建立在保单的长期回报率将高于银行贷款利率的假设之上

充足的抵押品:提供了足够的初始抵押品,以应对市场波动和潜在的追加保证金要求

长期的持有策略:客户有足够的耐心和财力,持有保单直至身故,而非寻求短期套利

潜在挑战:

利率风险:如果市场利率大幅飙升,利差可能消失甚至变为负数

保单表现风险:如果保单的非保证分红不达预期,可能无法覆盖贷款本息

流动性风险:如果银行要求追加抵押品,客户需要有额外的流动资金来应对

作者手记:这类案例的成功,本质上是一场基于精算和市场预期的“赌局”。它要求客户不仅要有财力,更要有风险承受能力和长远的眼光。这并非一个“稳赚不赔”的买卖,而是一个精心计算的风险投资。

案例三:灾难性的失败——利率飙升下的风险

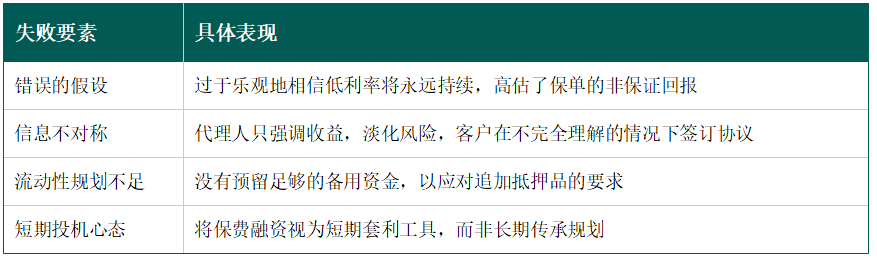

近年来,随着全球利率从历史低位回升,大量在低利率时代构建的保费融资方案遭遇了灭顶之灾。Wolper Law Firm等专门处理此类纠纷的律所,揭示了大量失败案例的共同模式。

失败模式:

利率飙升:客户在2%的低利率环境下签订了融资协议,但几年后利率飙升至5%甚至更高,利息成本翻倍,迅速吞噬了预期的利润。

追加抵押品(Margin Call):由于利率上升和/或保单现金价值增长不及预期,银行要求客户追加数百万美元的抵押品。

被迫退保:客户无力追加抵押品,只能被迫提前退保。由于保单早期退保价值极低,客户不仅损失了全部初始投入,还可能欠下银行巨额债务。

诉讼纠纷:客户起诉保险代理人和金融机构,指控其未充分披露风险。例如,蒙大拿州殡仪馆经营者就因保费融资损失惨重,向MassMutual提起了6750万美元的诉讼。

作者手记:失败案例最深刻的教训是:杠杆会同时放大收益和风险。在风平浪静时,它是财富的加速器;在惊涛骇浪中,它会成为压垮骆驼的最后一根稻草。任何承诺“无风险套利”的保费融资方案,都极有可能是通往陷阱的诱饵。

结论:成功与失败的分水岭

通过对比上述案例,我们可以清晰地看到ILIT与保费融资成功与失败的分水岭:

成功者将其视为一个长期的、战略性的遗产规划工具,注重法律架构的严谨性、风险的充分预估和自身的长期持有能力。

失败者将其视为一个短期的、投机性的金融套利产品,忽视了利率和市场的周期性风险,最终被杠杆反噬。

最终,这把双刃剑能否创造价值,不取决于工具本身,而取决于挥舞它的人——是否拥有足够的智慧、耐心和专业指导,来驾驭其背后复杂而强大的金融与法律力量。

往期内容

基础知识普及类

应用场景类

法律与合规类

深度专题类

系列文章建议

离岸信托入门三部曲

联系我们

🌍 微信号|donbao_2025

🕴 手机|+86 176 2185 8805

✉ 邮件|dicong@diyangsh.com

🚡 网站:www.diyangsh.com

🤝商务合作:support@diyangsh.com

Dylancore

长按识别二维码关注我们

关于我们

笛杨隽永Dylancore作为笛杨集团Diyang Group旗下专注财富管理的专业机构,扎根香港,依托集团深厚资源与行业积淀,深耕财富管理领域,专注为高净值客户及家族办公室提供高效专业服务。我们的业务涵盖财富传承、资产配置、房地产投资、移民规划、教育服务等多个维度,经验丰富的团队既是您的智囊智库,能量身定制从财富管理到未来规划的全方案,也是坚定的执行者,以专业、诚信、创新、共赢的理念,助力您稳步实现财富目标与家族愿景。