点击蓝字 关注我们

保费融资实务指南:杠杆、风险与信托的精妙平衡

Expert Guidance For Wealth & Legacy

前言

作者手记:保费融资(Premium Financing)是高净值客户财富工具箱中一把锋利的“双刃剑”。它能以极高的杠杆撬动大额人寿保单,实现资产的跨越式增长和传承;但杠杆的背后,是利率、汇率、市场波动和监管政策交织的复杂风险。本文旨在深入剖析保费融资的操作流程、风险矩阵与信托结合的实务要点,为使用者提供一份清晰的“操作手册”和“风险地图”。

一、保费融资的核心逻辑:借银行的钱,赚保单的利差

保费融资的本质,是一场精心设计的三方合作:投保人、保险公司、银行。其核心逻辑类似于“贷款买房”:投保人仅需支付一部分“首付”(通常为总保费的20%-30%),剩余部分由银行提供贷款,而整张保单则作为抵押物由银行持有。其盈利模式建立在一个关键假设之上:保单的长期年化收益率高于银行的贷款利率。

1.1 典型操作流程

选定大额保单:选择一份高现金价值的储蓄型或万能寿险保单(通常总保费在100万美元以上)。

获取保费折扣:与保险公司协商,获得大额保单的保费折扣(通常为10%-15%)。

申请银行贷款:向私人银行申请贷款,银行会根据保单的“保证现金价值”和折扣后保费,提供70%-80%的贷款。

支付保费:投保人支付剩余的20%-30%保费,完成投保。

保单质押:保险公司出具保单后,将其质押给银行。

持有与退出:持有约定年限(通常为5-10年),在保单现金价值增长至理想水平时选择退保,或在被保险人身故后获得赔付。

清偿与获利:退保价值或保险赔付金优先偿还银行的贷款本息,剩余部分即为投保人的净收益。

1.2 真实案例拆解

以一份总保费1000万港元的储蓄保单为例:

保费折扣:获得12%折扣,实际保费为880万港元。

银行贷款:银行提供78%贷款,即686.4万港元。

客户自付:193.6万港元(另加数万港元手续费)。

持有9年:假设保单现金价值增长至1300万港元。

还款:偿还银行本金686.4万港元,及利息(假设年化4%)约247.1万港元,合计933.5万港元。

净收益:1300万 - 933.5万 = 366.5万港元。

投资回报:以约200万港元的初始投入,9年获得约166.5万港元的净利润,年化单利超过9%。

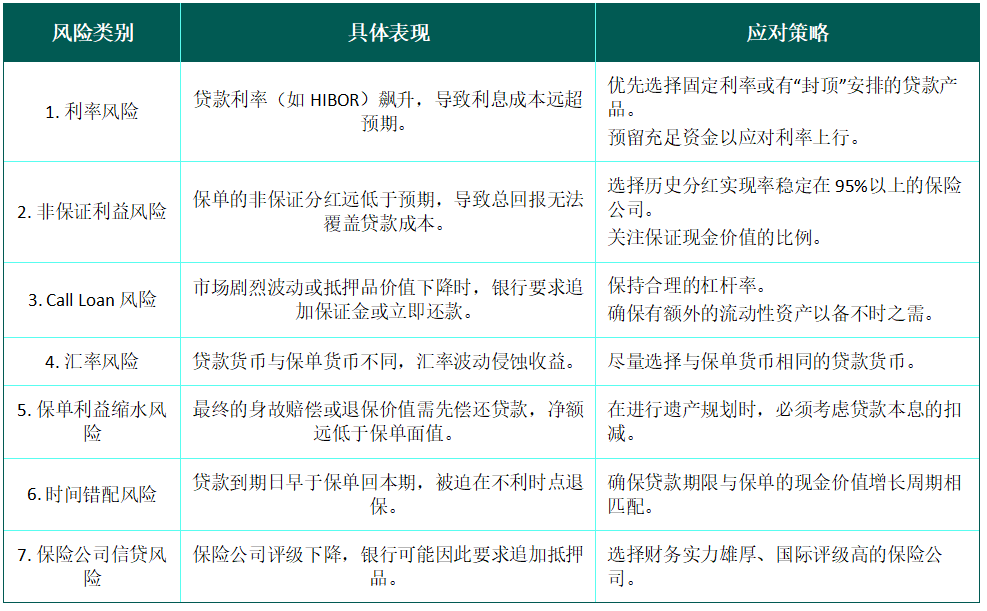

二、七大风险矩阵:香港保监局的官方警示

保费融资的诱人收益背后,是香港保监局(IA)反复强调的七大核心风险。任何考虑此策略的投资者都必须逐一审视:

自2023年1月1日起,所有香港保费融资的投保人都必须签署《重要资料声明书——保费融资》,以确保充分理解上述风险。

三、信托+保费融资:实现终极杠杆与传承

将保费融资与离岸信托(特别是不可撤销人寿保险信托,ILIT)结合,是该策略的“终极形态”。它不仅放大了财务杠杆,更实现了资产隔离与税务筹划的双重目标。

3.1 架构设计

设立信托:委托人设立一个离岸不可撤销信托(ILIT)。

信托作为投保人:由信托直接作为投保人购买大额人寿保单,委托人将用于支付“首付”保费的资金赠与给信托。

信托申请贷款:信托以其持有的保单向银行申请保费融资贷款。

银行放款:银行向信托发放贷款,用于支付剩余保费。

保单质押:保单作为抵押物质押给银行。

赔付与分配:被保险人身故后,保险赔付金进入信托,优先偿还银行贷款,剩余部分由受托人根据信托契约的约定,向受益人进行长期、有规划的分配。

3.2 核心优势

资产隔离:由于保单由信托持有,其不属于委托人的个人资产,从而有效隔离了委托人未来的个人债务、婚姻风险和商业风险。

规避遗产税:在有遗产税的司法管辖区(如美国),由ILIT持有的保单,其死亡赔付金不计入委托人的应税遗产总额。

实现定向传承:通过信托契约,委托人可以精确设定赔付金的分配方式、条件和时间,避免后代挥霍或纷争。

保护隐私:信托架构为整个安排提供了高度的保密性。

3.3 注意事项

控制权的彻底渡让:在这种架构下,委托人必须真正放弃对保单的控制权,否则可能被认定为“虚假信托”,从而失去资产隔离的效力。

Crummey权力通知:在美国税务框架下,委托人向信托的赠与需要通过“Crummey权力通知”,让受益人在短期内(如30天)有权提取赠与资金,从而将赠与定性为“当前利益”,以适用年度赠与税豁免额度。

专业团队协作:该架构涉及信托、保险、银行、税务等多个领域,必须由经验丰富的专业团队(律师、信托顾问、保险顾问、私人银行家)协同完成。

结论:从投机工具到战略武器

保费融资的本质,并非简单的“低买高卖”套利游戏,而是一种复杂的金融工程。当它与信托架构相结合时,其意义便从一个投机性的财务工具,升华为实现家族财富跨代传承和风险管理的战略性武器。驾驭这把“双刃剑”的关键,不在于追求最高的杠杆和收益,而在于对风险的深刻理解和对专业精神的绝对敬畏。

往期内容

基础知识普及类

应用场景类

法律与合规类

深度专题类

系列文章建议

离岸信托入门三部曲

联系我们

🌍 微信号|donbao_2025

🕴 手机|+86 176 2185 8805

✉ 邮件|dicong@diyangsh.com

🚡 网站:www.diyangsh.com

🤝商务合作:support@diyangsh.com

Dylancore

长按识别二维码关注我们

关于我们

笛杨隽永Dylancore作为笛杨集团Diyang Group旗下专注财富管理的专业机构,扎根香港,依托集团深厚资源与行业积淀,深耕财富管理领域,专注为高净值客户及家族办公室提供高效专业服务。我们的业务涵盖财富传承、资产配置、房地产投资、移民规划、教育服务等多个维度,经验丰富的团队既是您的智囊智库,能量身定制从财富管理到未来规划的全方案,也是坚定的执行者,以专业、诚信、创新、共赢的理念,助力您稳步实现财富目标与家族愿景。