点击蓝字 关注我们

离岸信托的“资金杠杆”:境外融资安排的深度解析

Expert Guidance For Wealth & Legacy

前言

作者手记:对于许多高净值客户而言,离岸信托的最大障碍并非法律结构的复杂,而是如何将境内庞大的资产转化为可注入信托的境外“弹药”。当个人年度购汇额度杯水车薪,而境外又无现成资金时,“境外融资”便成为打通资金瓶颈的关键一招。本文将深入剖析几种主流的境外融资安排,揭示其操作流程、法律边界与实务中的风险博弈。

一、内保外贷:最经典也最严谨的“官方通道”

“内保外贷”(Cross-Border Guarantee for Offshore Lending)是目前监管框架内最成熟、最合规的大额资金跨境融资路径。其本质是利用境内资产的信用,为境外融资提供担保。

1.1 操作流程详解

境内担保:委托人(或其境内公司)将其在境内银行的资产(如大额存单、理财产品、债券等)进行质押,作为反担保物。

开具备用信用证/保函:境内银行基于此反担保,向其境外分行或合作银行开出备用信用证(SBLC)或银行保函(Bank Guarantee)。

境外贷款:境外银行收到备用信用证/保函后,向委托人在境外设立的特殊目的公司(SPV)或直接向信托发放贷款。

资金注入信托:委托人将获得的贷款资金作为信托财产,注入离岸信托。

1.2 法律框架与监管要点

核心法规:中国的《跨境担保外汇管理规定》(汇发[2014]29号)及后续补充文件,构成了内保外贷的监管基石。

登记要求:非银行机构作为担保人需在外汇管理局办理签约登记。

银行审核:银行作为第一道“守门人”,需对债务人主体资格、资金用途、还款来源、反担保物合法性进行严格审核。

资金用途限制:虽然汇发[2017]3号文放宽了资金可调回境内使用,但仍禁止用于无真实交易背景的纯套利行为。

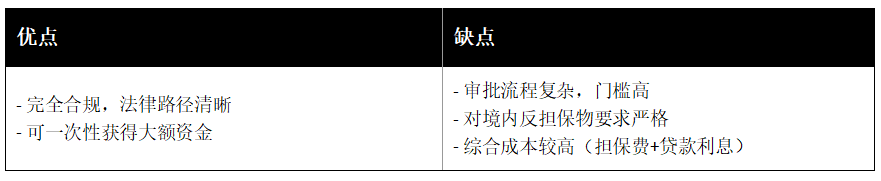

1.3 优缺点与适用场景

适用场景:在境内拥有大量金融资产、追求最高合规标准、且能被境内大型银行接受为核心客户的高净值人士。

二、保费融资:大额保单的“杠杆魔法”

对于已在境外(如香港、新加坡)配置大额人寿保单的客户,保费融资(Premium Financing)提供了一种高效的融资方式。

2.1 操作流程

购买大额保单:委托人购买一份高现金价值的境外人寿保单。

保单质押:将该保单质押给私人银行。

获取贷款:银行基于保单的现金价值(通常是保费的80%-90%),按一定比例(LTV,通常为70%-90%)发放贷款。

资金注入:将贷款资金注入信托。

2.2 成本效益分析

正利差:香港等地的保单融资,其贷款利率(约1.5%-2%)通常低于保单的预期分红率(约4%-5%),存在稳定的正利差空间。

高杠杆:以100万美元保费为例,客户可能仅需支付20-30万美元的首期保费,剩余部分由银行贷款支付,即可撬动一份数百万美元保额的保单,并获得数十万美元的流动资金。

2.3 优缺点与适用场景

适用场景:已进行或计划进行大额保单配置,并希望最大化资金利用效率的客户。

三、伦巴第贷款:盘活存量证券的“流动性开关”

伦巴第贷款(Lombard Lending)是一种以持有的证券投资组合(股票、债券、基金等)为抵押的贷款,是盘活存量金融资产的利器。

3.1 操作流程

资产托管:委托人将其在境外的证券投资组合托管于一家私人银行。

设定信贷额度:银行根据投资组合的类型、流动性和波动性,设定一个贷款价值比(LTV),从而计算出信贷额度。

◦ 蓝筹股、政府债券:LTV可达60%-80%

◦ 高收益债、另类基金:LTV较低,或不被接受

获取贷款:委托人在该额度内随时提取贷款。

3.2 风险控制

追加保证金(Margin Call):当证券市场下跌,抵押品价值低于约定阈值时,银行会要求客户追加抵押品或偿还部分贷款,否则将强行平仓。

集中度风险:如果投资组合过于集中于单一股票或行业,银行会降低LTV或拒绝提供贷款。

3.3 优缺点与适用场景

适用场景:已在境外拥有大规模、多元化证券投资组合,并需要短期或中期流动性的客户。

四、ODI通道:企业出海的“合规动脉”

对于企业家而言,通过境外直接投资(ODI)备案,是另一条合规的大额资金出境路径,但其初衷是服务于企业“走出去”的真实投资需求。

4.1 核心逻辑

企业通过向中国商务部、发改委和外汇管理局申请备案,获批后可将境内资金合法汇出,用于在境外设立子公司、进行股权投资或开展实体经营。这些境外实体及其产生的利润,未来可以作为注入离岸信托的资产来源。

4.2 关键限制

真实投资背景:ODI的核心是“投资”,严禁利用此通道进行无真实商业目的的纯资金转移。

漫长周期与不确定性:整个备案流程通常需要3-6个月,且受到国家宏观政策和外汇额度的影响,存在不确定性。

适用场景:有真实海外扩张和投资计划的企业家,可将ODI作为长期战略的一部分,为未来的家族财富规划铺路。

结论:没有“捷径”,只有“专业”

境外融资的世界里,没有一劳永逸的“标准答案”,更没有可以绕过监管的“灰色捷径”。每一种方案都是在法律、成本、风险和效率之间进行的精妙平衡。成功的关键,在于基于客户自身的资产状况、风险偏好和长期目标,在专业顾问的协助下,量身定制一套完全合规、且最具成本效益的融资方案。这不仅是对财富的智慧运用,更是对法律的深刻敬畏。

往期内容

基础知识普及类

应用场景类

法律与合规类

深度专题类

系列文章建议

联系我们

🌍 微信号|donbao_2025

🕴 手机|+86 176 2185 8805

✉ 邮件|dicong@diyangsh.com

🚡 网站:www.diyangsh.com

🤝商务合作:support@diyangsh.com

Dylancore

长按识别二维码关注我们

关于我们

笛杨隽永Dylancore作为笛杨集团Diyang Group旗下专注财富管理的专业机构,扎根香港,依托集团深厚资源与行业积淀,深耕财富管理领域,专注为高净值客户及家族办公室提供高效专业服务。我们的业务涵盖财富传承、资产配置、房地产投资、移民规划、教育服务等多个维度,经验丰富的团队既是您的智囊智库,能量身定制从财富管理到未来规划的全方案,也是坚定的执行者,以专业、诚信、创新、共赢的理念,助力您稳步实现财富目标与家族愿景。