点击蓝字,关注我们

估值超百亿,创始人仅持股23%?拆解宇树科技IPO背后的控制权博弈

引言

在硬科技赛道的资本盛宴中,创始人与投资机构的博弈,往往比技术突破本身更具戏剧性。

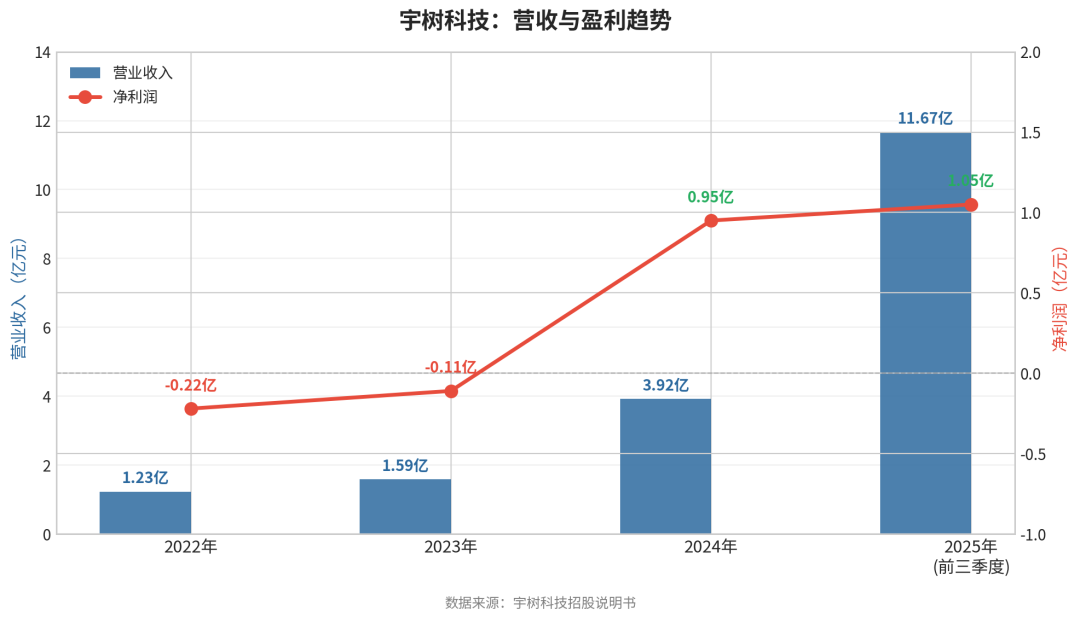

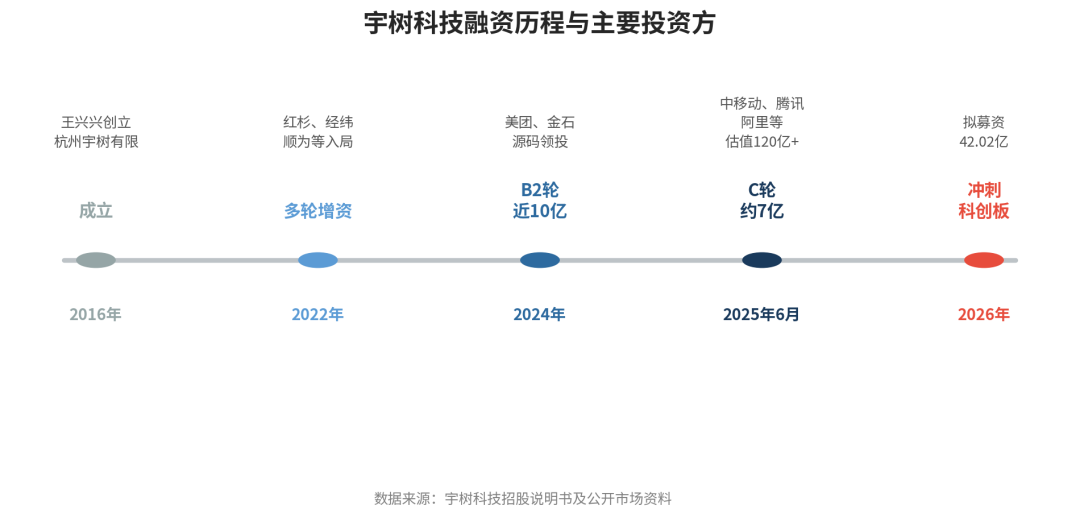

近日,被称为“中国版波士顿动力”的宇树科技正式递交科创板招股书。这家由90后团队主导的机器人企业,交出了一份令人瞩目的成绩单:2024年实现盈利,2025年前三季度扣非净利润达4.3亿元,彻底打破了人形机器人行业“只烧钱不赚钱”的魔咒。

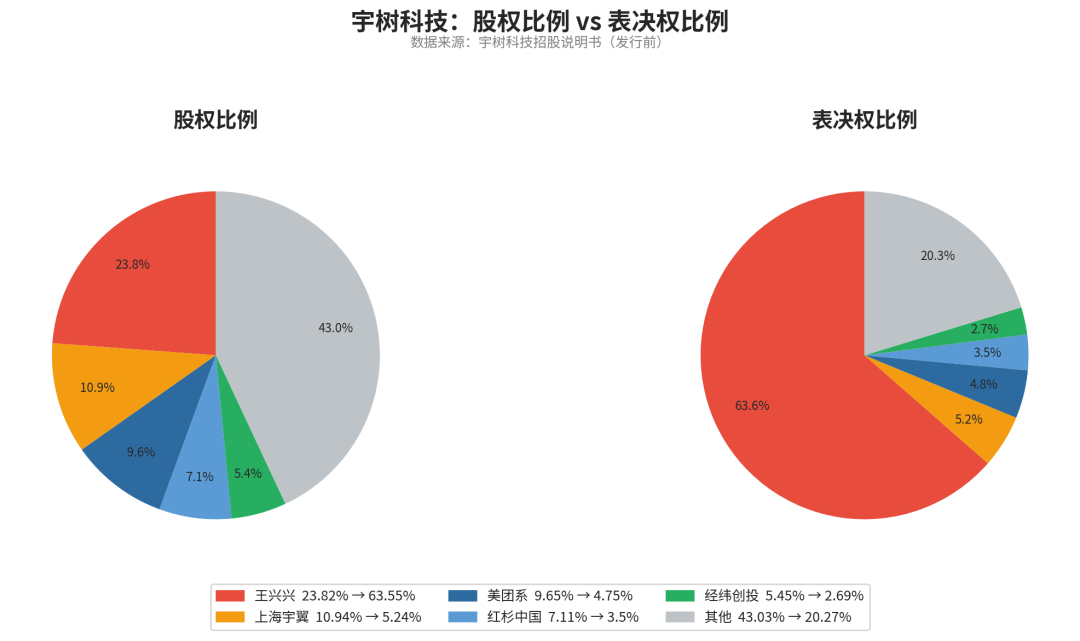

然而,透过这份长达364页的招股书,一个更为隐秘的资本命题浮出水面:在经历了多轮密集融资,引入美团、红杉、经纬、腾讯等一众顶级机构后,创始人王兴兴的持股比例已被稀释至23.82%。

在资本意志与技术理想极易发生碰撞的硬科技领域,一个持股不到24%的创始人,如何避免被资本“反客为主”?宇树科技的顶层架构设计,为拟上市企业提供了一个教科书级别的样本。

23.82%股权背后的控制权危机

对于任何一家处于风口上的硬科技企业而言,融资是一道必答题,也是一杯毒酒。

研发“大脑”(具身大模型)和“小脑”(运动控制)需要海量资金。招股书显示,宇树科技本次IPO拟募资高达42.02亿元,其中仅“智能机器人模型研发”一项的预算就超过20亿元。

资本的注入必然伴随着股权的让渡。自2016年成立以来,宇树科技经历了多轮融资。特别是2024年的B2轮(近10亿)和2025年的C轮(约7亿),直接将其投后估值推高至120-127亿元。

随之而来的是股权结构的剧变:美团(汉海信息及一致行动人持股9.6488%)、红杉中国(持股7.1149%)、经纬创投(持股5.4528%)等巨头纷纷入局。

当创始人的股权被稀释到23.82%时,一个危险的信号已经亮起。按照《公司法》传统的“同股同权”原则,王兴兴不仅失去了对公司重大事项的“一票否决权”(34%),距离“绝对控制权”(67%)更是遥不可及。

如果未来公司战略与资本意志发生分歧,创始人随时面临出局的风险。面对这一悬顶之剑,王兴兴打出了第一张牌。

杠杆游戏:1股顶10股的特别表决权

2025年5月,在股份公司成立大会上,宇树科技通过了一项关键决议:设置特别表决权股份(即AB股架构)。

招股书披露了这一架构的底层逻辑:

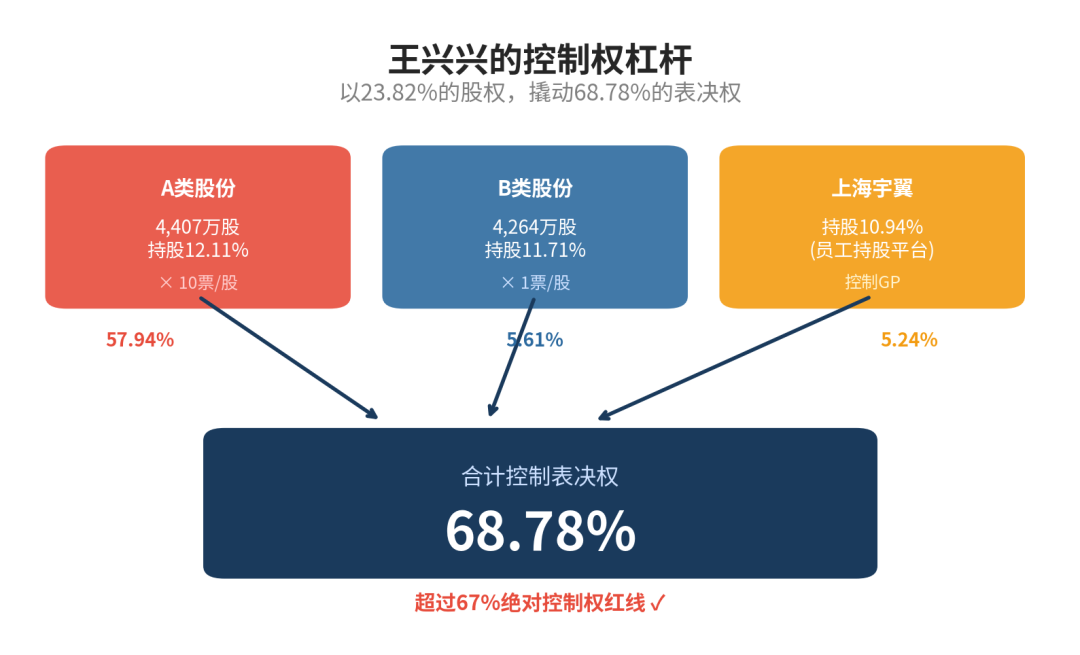

公司股份被划分为A类和B类。实际控制人王兴兴持有全部的A类股份(共计44,074,296股),其余股东持有B类股份。

核心杠杆在于:每一份A类股份,拥有10票表决权;而B类股份,仅有1票。

通过这一精妙的制度设计,王兴兴虽然只持有公司12.1077%的A类股份和11.7139%的B类股份(合计持股23.8216%),但其直接拥有的表决权比例却被瞬间放大到了63.5457%。

这意味着,在绝大多数需要股东大会审议的普通决议事项上,王兴兴凭借一己之力即可主导决策。

这种“同股不同权”的安排,在京东、美团、小米等互联网巨头赴港赴美上市时屡见不鲜,如今也逐渐成为科创板硬科技企业的标配。它在保证企业获得充足弹药的同时,最大程度地捍卫了创始团队对技术路线和商业节奏的掌控力。

跨越红线:员工持股平台的“暗门”

如果说AB股架构让王兴兴获得了超过半数的表决权,那么员工持股平台,则为他的绝对控制权加上了最后一道保险。

在宇树科技的股东名册中,第二大股东“上海宇翼企业管理咨询合伙企业(有限合伙)”显得尤为特殊,其持股比例为10.9414%。

这是一家典型的用于员工股权激励的有限合伙企业。在有限合伙的法律框架下,控制权并不取决于出资份额的多少,而是由执行事务合伙人(GP)独家行使。

招股书显示,上海宇翼的GP是杭州天则科技有限公司,而这家公司的实际控制人,正是王兴兴。

通过控制GP,王兴兴顺理成章地将这10.9414%股权对应的表决权(占总表决权的5.2359%)纳入麾下。

至此,控制权版图的最后一块拼图完成:

王兴兴直接持股的表决权(63.5457%) + 通过上海宇翼控制的表决权(5.2359%) =合计控制表决权 68.7816%。

68.78%,这个数字精准地越过了67%的“绝对控制权”红线。这意味着,即便面临修改公司章程、增减注册资本、公司合并分立等需要三分之二以上表决权通过的重大生死抉择,王兴兴依然拥有绝对的话语权。

商业观察:架构前置是出海企业的必修课

宇树科技的突围,不仅在于其将四足机器人单价下探至2.72万元的极致供应链能力,也不仅在于其占比近40%的海外市场收入,更在于其从早期就极其清晰的顶层架构规划。

对于广大出海企业和科技创业者而言,宇树科技的资本运作提供了极具实操价值的启示。

很多创业者在早期往往只关注产品研发和业务拓展,对股权架构的理解停留在“按资分配”的粗浅层面。等到面临上市审查,或者遭遇资本逼宫时,才发现控制权早已旁落。

无论是设立有限合伙企业作为持股平台,还是在公司章程中提前约定特别表决权,这些制度安排都需要在早期的融资阶段就进行前置布局。特别是对于那些有志于出海、未来可能涉及跨境资本运作的企业来说,合理的架构设计不仅关乎控制权,更直接影响到税务筹划和外汇合规。

在“企业家思维+长期主义”的商业实践中,技术是攻城拔寨的矛,而架构,是守住大本营的盾。

作为专注出海与跨境资本的专业机构,笛杨咨询在长期的服务中观察到,太多企业因为早期架构设计不当而在资本市场折戟。从境内外公司注册、离岸账户开立,到复杂的股权架构设计与跨境税务合规,只有将地基打牢,企业才能在资本的浪潮中,始终手握方向盘。

(注:本文数据均来源于宇树科技首次公开发行股票并在科创板上市招股说明书及公开市场资料。如有侵权,请联系删除)

美元基金系列

香港LPF基金|开曼ELP基金|BVI获准基金|BVI孵化器基金开曼SPC基金|BVI基金和开曼基金的区别|美国投资人

BVI孵化器基金案例|BVI获准基金案例|BVI获准基金管理人案例|开曼SPC基金案例|香港LPF基金案例

实体设立及维护

BVI公司设立|BVI公司经济实质|BVI公司年审|BVI公司转入|BVI公司注销

外汇合规

37号文是什么?|ODI是什么?|10号文关联并购?|JV结构和VIE模式|基石投资|CTC核证|红筹架构搭建|ESOP信托

银行开户

如需了解更多详情内容,欢迎咨询我们工作人员。

🌍 微信号|diyang_sh

🕴 手机|+86 186 2162 0853(小笛)

✉ 邮件|dicong@diyangsh.com

🚡 网站:www.diyangsh.com

📠 小红书号:搜索“笛杨隽永咨询管理”

🤝 知乎号:搜索“笛杨咨询”

/ 笛杨集团 /

笛杨集团专注于离岸跨境服务,以企业家思维服务客户。在企业服务方面,我们提供海外实体及SPV架构搭建、跨境合规服务、银行账户开立等服务。私人业务服务则包括公司成立与管理、信托服务、家族办公室服务、家族继任规划以及慈善工具服务等。基金服务涵盖对冲基金、私募股权/风险资本基金以及加密货币基金等多种类型。

笛杨集团在全球范围内拥有广泛的合作伙伴网络,与多个政府机构和监管机构保持良好合作关系,确保为客户提供合规、高效的服务。我们致力于成为客户最值得信赖的跨境服务伙伴,助力客户在全球市场中稳健发展。

本微信公众号发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。