导读

长期以来,“赛维模式”作为跨境电商行业野蛮生长时期的产物,为众多卖家提供了一套看似完美的税务筹划方案。然而,随着全球税务透明化浪潮的推进,特别是中国“金税四期”工程、CRS(共同申报准则)的深入实施以及《互联网平台企业涉税信息报送规定》(国税总局2025年15号公告)的落地,这一传统模式的合规基础已被彻底动摇。

本文旨在深入剖析在新的监管环境下,“赛维模式”对跨境电商在增值税、企业所得税、出口退税等方面的具体影响,并探讨企业未来的合规转型路径。

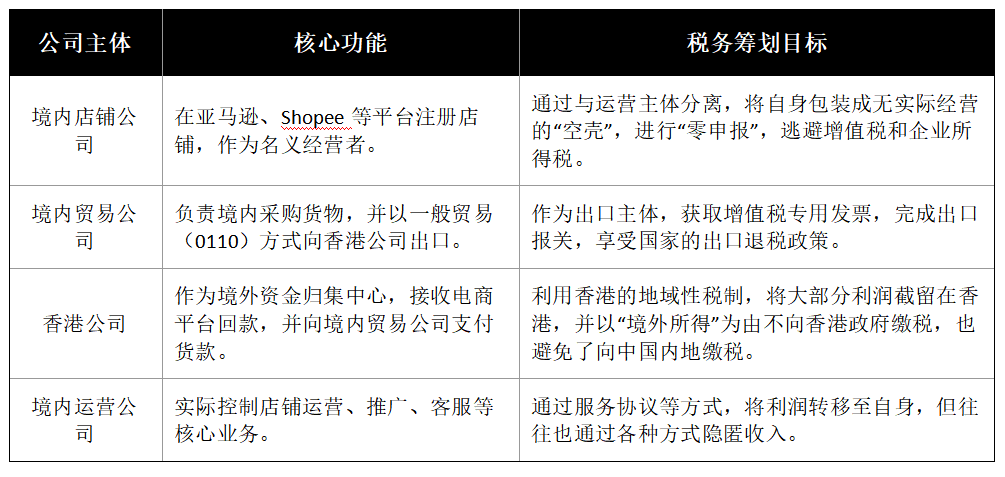

一、“赛维模式”的传统税筹逻辑及其基石

“赛维模式”,本质上是一种通过拆分业务主体,将B2C零售伪装成B2B一般贸易出口的业务架构。其典型操作是通过设立多个境内外公司,实现各环节功能分离,以达到税务优化的目的。

这一模式的成功运行,依赖于几个关键的假设:

1、税务机关无法获取境外电商平台的真实销售数据。

2、税务机关无法穿透监控境内外公司间的资金流动。

3、税务机关难以核实香港公司的“空壳”性质和实际管理机构所在地。

2.1 平台数据直连:让“零申报”无所遁形

国税总局15号公告要求,包括亚马逊、Temu在内的境外电商平台,必须向中国税务机关报送境内商户的身份信息和以季度为周期的交易数据 。这一规定建立了“数据采集-自动比对-风险筛查-精准稽查”的闭环监管机制 。

影响:平台报送的销售数据与店铺公司“零申报”之间的巨大差异,会立刻触发税务系统的风险预警。自2025年11月起,多地跨境电商企业已陆续收到税务机关出具的《税收风险提示函》,要求就收入差异问题进行自查 [5]。店铺公司隐瞒收入的行为一旦被查实,将面临追缴税款、滞纳金以及最高五倍罚款的严厉处罚,甚至可能触及刑事责任。

2.2 CRS与金税四期:穿透资金与关联交易

CRS(共同申报准则)的实施,意味着中国税务机关可以自动获取中国税务居民在香港等地上百个国家和地区的金融账户信息。这使得截留在香港公司银行账户的资金对于内地税务机关而言变为透明。而“金税四期”系统则打通了税务、银行、海关等多部门数据,能够对企业与个人“公转私、私转公”的异常资金流动进行全程监控。

2.3 影响:

香港公司利润无处藏身:即使资金未从香港公司账户汇回境内,税务机关也能通过CRS信息掌握其收入和利润情况。若香港公司被认定为由境内实际管理的“居民企业”,其全球所得需按25%缴纳中国企业所得税。其实际控制人也可能因未申报境外所得而被追缴高达45%的个人所得税。

转让定价风险剧增:境内贸易公司以远低于最终零售价的价格向关联方香港公司出口商品,这种不符合独立交易原则的行为,在金税四期的大数据分析下极易被识别。税务机关有权进行转让定价调查和调整,要求境内贸易公司补缴企业所得税及利息。

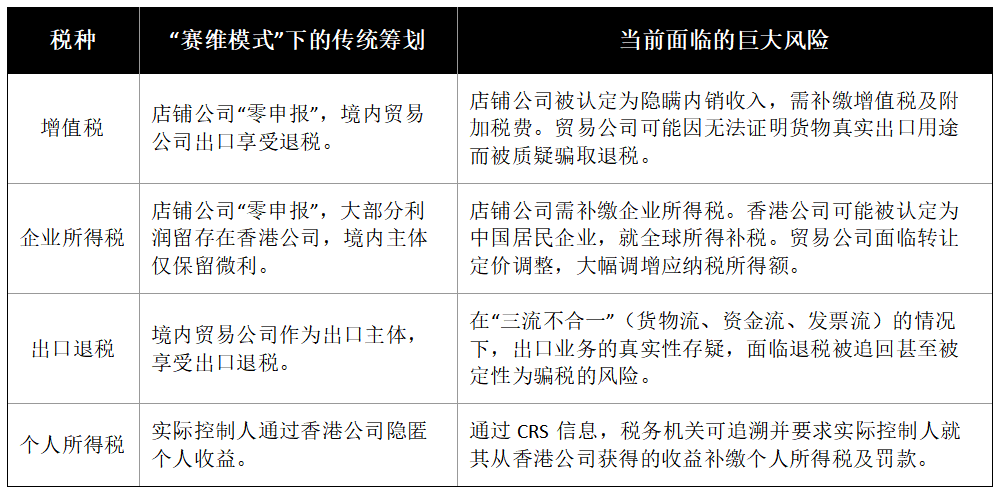

三、对各类税种筹划的后续影响

新监管环境下,“赛维模式”对各项税收的“筹划”效果已转变为巨大的税务风险。

四、合规转型

面对不可逆转的税务透明化趋势,跨境电商企业必须彻底摒弃“赛维模式”等不合规的架构,主动向阳光化、合规化的方向转型。目前,业界普遍认为转向9810(跨境电商出口海外仓)等新型海关监管模式是重要的合规路径。

9810模式允许企业以B2B方式先将货物出口至海外仓,享受“离境即退税”的政策便利,待实际销售后再进行核算。这种模式的核心在于实现了出口主体与销售主体的统一,解决了“赛维模式”中最大的合规硬伤。然而,企业在转型过程中也面临着实际挑战,例如:

与店群模式的适配性:9810要求出口主体与店铺销售主体一致,对于运营大量店铺的公司而言,管理成本显著增加。

精细化管理要求高:需要强大的ERP系统支持,对海外仓库存和销售数据进行精细化追踪和管理,以满足税务核算要求。

政策配套待完善:目前9810模式尚无明确的“无票免税”政策,这对于部分无法取得足额进项发票的企业构成障碍。

“赛维模式”的时代已经落幕。以平台数据直连、CRS和金税四期为代表的税务监管现代化,已经构建起一张严密的“天网”,彻底终结了依靠信息不对称进行税务套利的空间。对于广大跨境电商卖家而言,继续沿用旧模式无异于在雷区行走,随时可能面临毁灭性的打击。唯有主动拥抱合规,重塑业务架构,完善内部财税管理,将合规成本视为企业长期发展的必要投资,才能在日趋规范的全球市场竞争中行稳致远。

如需了解更多详情内容,欢迎咨询我们工作人员。

🌍 微信号|donbao_2025

🕴 手机|+86 176 2185 8805(Don)

✉ 邮件|baodongjie@diyangsh.com

🚡 网站:www.diyangsh.com

🤝商务合作:support@diyangsh.com

/ 笛杨集团 /

笛杨集团专注于离岸跨境服务,以企业家思维服务客户。在企业服务方面,我们提供海外实体及SPV架构搭建、跨境合规服务、银行账户开立等服务。私人业务服务则包括公司成立与管理、信托服务、家族办公室服务、家族继任规划以及慈善工具服务等。基金服务涵盖对冲基金、私募股权/风险资本基金以及加密货币基金等多种类型。

笛杨集团在全球范围内拥有广泛的合作伙伴网络,与多个政府机构和监管机构保持良好合作关系,确保为客户提供合规、高效的服务。我们致力于成为客户最值得信赖的跨境服务伙伴,助力客户在全球市场中稳健发展。

本微信公众号发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。