点击蓝字,关注我们

香港薪俸税大调整:百万年薪家庭或可零缴税,香港税务优势再升级!

引言

2月25日,香港特区政府财政司司长发表了新一年度的《财政预算案》,在这份备受瞩目的年度经济蓝图中,一系列围绕薪俸税的惠民政策无疑成为了全城热议的焦点。与以往相比,今年的利好不仅派得更早、更甜,更体现了港府在经济复苏背景下还利于民的决心与诚意。从即时性的税款宽减到结构性的免税额上调,港府的税收优势在国际舞台上得到进一步巩固,而对于广大香港打工人和中产家庭而言,这份预算案更是一份实实在在的减负大礼包。

财政的逆风翻盘,惠民政策底气何在?

值得注意的是,此次大规模税务宽减的背后,是香港财政状况的“逆风翻盘”。得益于强劲的股市表现和高于预期的利得税收入,2025至2026财政年度的财政状况由原先预估的约670亿港元赤字,转为录得29亿港元的盈余 [1]。这一积极转变,为港府推出大规模惠民政策提供了坚实的财政基础。预算案预计,2026至2027年度的综合盈余将进一步增至221亿港元,财政储备也将回升至6,793亿港元的稳健水平 [2]。

在这样的背景下,政府选择将经济复苏的红利与市民共享,不仅体现了“民有所呼,我有所应”的施政理念,更彰显了其对未来经济发展的信心。

即时红利:一次性宽减力度倍增

此次预算案首先为纳税人送上了一份“即时红利”——一次性宽减2025/26课税年度100%的薪俸税和个人入息课税。每宗个案的宽减上限由去年的1,500港元直接倍增至3,000港元 [3]。这项措施预计将惠及全港约212万名纳税人,政府税收将因此减少约53亿港元。对于企业而言,利得税同样获得100%的宽减,上限亦为3,000港元,预计将有17.1万家企业受惠。

这意味着,在下一个报税季,绝大多数工薪阶层和中产家庭的税单将直接减少最多3,000港元。这一举措简单直接,能够最快速度地将政策红利转化为市民口袋里的真金白银,有效提升了居民的即时可支配收入。

结构性减负:免税额十年首度上调

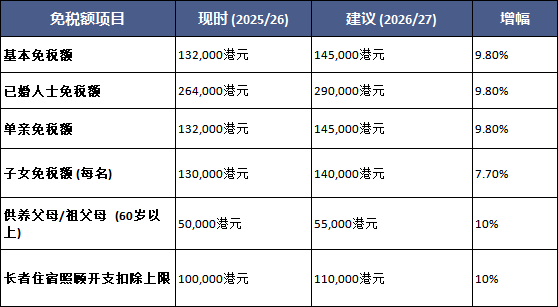

如果说一次性宽减是“及时雨”,那么全面提高免税额则是一项更具深远影响的结构性减负措施。更值得关注的是,这是港府自2016/17年度以来,近十年来首次对基本免税额及已婚人士免税额进行上调,充分回应了通胀对市民生活成本的影响。

根据预算案建议,从2026/27课税年度起,多项免税额将获得显著提升,具体调整如下表所示:

此外,为鼓励生育,预算案还采纳了2025年《施政报告》的建议,将申索初生子女额外免税额的时间由一年延长至两年。这意味着,从2026/27课税年度起,在子女出生后的首两个课税年度,父母可就该名子女享有双倍免税额,即高达28万港元(按14万港元的新标准计算)。这项措施适用于所有在2025年4月1日或之后出生的子女 [4]。

百万年薪,零纳税:正在变成现实

在社交媒体上引发热议的“百万年薪家庭零纳税”究竟是如何实现的?这并非夸张的宣传噱头,而是在新旧政策叠加下,一个典型香港中产家庭可能达到的理想税务状况。让我们来构建一个模型进行分析:

假设一个家庭:夫妻二人,育有两名于2025年4月1日后出生的子女,并且与两位年过60的父母同住,并负责他们的全部生活开支。丈夫年薪100万港元,妻子为全职家庭主妇。那么,这个家庭在新政下可享有的免税额总和如下:

已婚人士免税额:290,000港元

子女免税额:140,000港元/人 × 2人 = 280,000港元

初生子女额外免税额:由于两个孩子都在出生后两年内,可享受双倍免税额,即 (140,000港元 × 2) × 2人 = 560,000港元 (注:此处为新政下的理想计算,实际执行需根据税法细则确认额外免税额与基本子女免税额的叠加方式,但此处为说明政策力度而采用最大化计算)

供养父母免税额:55,000港元/人 × 2人 = 110,000港元

供养父母额外免税额 (因同住):55,000港元/人 × 2人 = 110,000港元

在不考虑其他扣除项目(如居所贷款利息、个人进修开支等)的情况下,该家庭的总免税额理论上可达到:

290,000 + 280,000 + 110,000 + 110,000 = 790,000港元

若将初生子女额外免税额的特殊利好计算在内,总免税额将更为可观。即使按保守计算,总免税额也已接近百万。这意味着,这个年收入100万港元的家庭,其应课税入息净额将被大幅降低,甚至可能为零。即便在扣除所有免税额后仍有少量应缴税款,3,000港元的一次性宽减也能大概率将其完全覆盖。

当然,这是一个相对理想化的案例,但它清晰地展示了此次税改对于核心中产家庭,尤其是需要赡养老人、抚育幼儿的夹心阶层的巨大支持力度。

巩固优势,提升香港国际竞争力

除了直接惠及市民,此次税改更深远的意义在于巩固并提升了香港作为国际金融与人才中心的税务竞争力。低税率和简单的税制一直是香港吸引全球资本和人才的核心优势。在全球经济充满不确定性、人才竞争日趋激烈的今天,进一步优化税务环境显得尤为重要。

预算案中提到将成立并由财政司司长主持“税务政策咨询委员会”,广纳工商专业界意见,这表明港府正以更主动、更具前瞻性的姿态来规划其税务政策的未来 [5]。无论是为创科企业提供的专利盒税务宽减,还是放宽集团内部资产转移的印花税规定,都旨在为特定产业发展和企业运营提供更优越的税务环境。

通过这一系列组合拳,香港不仅向本地市民传递了温暖,更向世界发出了一个明确的信号:香港依然是全球最具竞争力的营商和生活目的地之一。

总而言之,2026-27年度的财政预算案是一份充满智慧与温度的经济答卷。它在审慎理财与积极投资未来之间取得了精妙平衡,既有立竿见影的惠民之举,又有深思熟虑的长远布局。对于生活在这座城市的每一个人而言,这无疑是一份值得期待的春日礼包。

参考文献

[1] 澳洲會計師公會. (2026, February 25). 澳洲會計師公會肯定2026-27 年度香港財政預算案方向倡深化創科. CPA Australia.

[2] 香港特別行政區政府新聞公報. (2026, February 25).財政司司長財政預算案演辭(十一).

[3] 香港01. (2026, February 26).預算案懶人包|退稅$3000 免稅額獲調高中產一家四口年慳過萬.

[4] 香港特別行政區政府稅務局. (2026, February 25).2026-27年度財政預算案税務措施.

[5] 香港電台網站. (2026, February 25).财政预算案|成立税务政策谘询委员会令香港更好支持经济发展.

往期内容

美元基金系列

香港LPF基金|开曼ELP基金|BVI获准基金|BVI孵化器基金开曼SPC基金|BVI基金和开曼基金的区别|美国投资人

BVI孵化器基金案例|BVI获准基金案例|BVI获准基金管理人案例|开曼SPC基金案例|香港LPF基金案例

实体设立及维护

BVI公司设立|BVI公司经济实质|BVI公司年审|BVI公司转入|BVI公司注销

外汇合规

37号文是什么?|ODI是什么?|10号文关联并购?|JV结构和VIE模式|基石投资|CTC核证|红筹架构搭建|ESOP信托

银行开户

如需了解更多详情内容,欢迎咨询我们工作人员。

🌍 微信号|diyang_sh

🕴 手机|+86 186 2162 0853(小笛)

✉ 邮件|dicong@diyangsh.com

🚡 网站:www.diyangsh.com

📠 小红书号:搜索“笛杨隽永咨询管理”

🤝 知乎号:搜索“笛杨咨询”

/ 笛杨集团 /

笛杨集团专注于离岸跨境服务,以企业家思维服务客户。在企业服务方面,我们提供海外实体及SPV架构搭建、跨境合规服务、银行账户开立等服务。私人业务服务则包括公司成立与管理、信托服务、家族办公室服务、家族继任规划以及慈善工具服务等。基金服务涵盖对冲基金、私募股权/风险资本基金以及加密货币基金等多种类型。

笛杨集团在全球范围内拥有广泛的合作伙伴网络,与多个政府机构和监管机构保持良好合作关系,确保为客户提供合规、高效的服务。我们致力于成为客户最值得信赖的跨境服务伙伴,助力客户在全球市场中稳健发展。

本微信公众号发布的内容仅为交流讨论之目的,不构成我们的任何法律意见,因此不能依赖或据此替代我们的法律意见。